どうも

どうも

貧乏サラリーマンのチップです。

遠い昔サラ金に勤めていた私ですが、住宅ローンを借りる立場になった時に「どうすれば審査が通りやすいか」このことを一生懸命考えました。

何しろ低年収ですからね。

審査に通らないと何もスタートしないので、ドキドキして審査結果を待ちましたよ。

でもよく考えるとサラ金だろうが、銀行だろうが「考え方は基本一緒」だと思います。

そこで今回は「金貸しが審査の時にどこをチェックしているのか」を記事にしたいと思います。

15年以上前の経験談になりますので現時点と異なっている点もあると思いますが、ご了承ください。

金貸しの審査は総合的に判断する

見出しのとおりですが審査は総合的に判断するので、公務員だから無条件でOKとかそういうのはありません。

勤めていた会社では「スコアリング制」を採用しておりました。

例えば「持ち家は5点」とか「勤続5年以上で3点」など、こういう感じで一定基準以上で審査OK。

そこからはいくらまで融資できるか、いわゆる限度枠の調整になります。

昔は総量規制もなく融資限度額は会社ごとの判断になりますので、初見の方でも100万を簡単に貸すこともありました!

貸すのが仕事なので基本的に貸したがりです!

次からは要チェックしていたポイント説明していきます。

扶養家族が多いと不利になる

当然と言えば当然なんですが、同じ収入でも独身の方と家族持ちでは自由に使えるお金は異なります。

手取り20万

家賃6万

光熱費2万

食費4万

子供2万

残り6万

こういった感じでざっくり計算し支払い余力があるかみていきます。

スコアリングでは融資OKでも支払い余力がどう計算しても足りない人はお断りすることもあります。

子供が成人し働いている、配偶者も働いているといった細かい情報は直接聞き取りし、現場で判断。

書類上でチェックする項目

一般的なことなので詳細は割愛しますが金融機関ではここをチェックしています。

- 勤続年数

- 年収

- 業種&職種(同業者には貸さないこともあった)

- 他社借り入れ歴

- 借入理由

- 婚姻歴

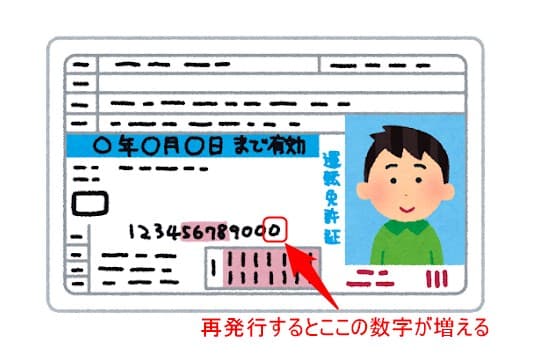

運転免許証の再発行数が多い人は要注意

運転免許証を再発行すると末尾の数字がどんどん増えていきます。

1,2回なら分かりますが何度も再発行している人は要注意としてました!

理由は「だらしない人や適当な人が多いから」

そういうタイプの人は金銭的にもだらしない人という判断となります。

やっぱりお金にだらしない人って年収が多い少ないに関わらずに延滞する人が多かったです。

ちょっと話が脱線しますが、沖縄では車が必須なのでほぼ運転免許を取得しています。

そういう理由もあって身分証を提示する際に「男性で運転免許を持ってない」という方は詐欺の可能性も疑っていました!

健康保険証だけだと兄弟であれば簡単に情報も分かりますしね。

取り込み詐欺に騙された話

受付時の対応はチェックされている

無人契約機だろうが、対面だろうが従業員とのやり取りは見ていないようでしっかりチェックされています。

- 高圧的でないか(滞納するとやりとりが面倒くさい)

- 必要以上にオドオドしてないか(誰かに脅されてないか&名義貸し)

- 話は理解できている(信じられないぐらい知能が低い人がたまにいる)

- 素直すぎないか(一番怪しい)

お金を貸すという仕事なので、前提として「騙そうとしていないか」という考えは常にあります。

正直なところ収入の有無に関わらず貸し倒れになるのは「借りた人の性格に大きく左右される」ということです。

収入があっても返さない人も大勢いたし、無職でも責任感が強い人は身内に相談し遅れながら返済していました。

当時多かったのは「名義貸し」

借りたお金を親兄弟・彼氏・彼女・友人知人などに渡して返済もその人にさせるというもの。

自分名義で借りれない人がきちんと返済できるはずもなく痛い目にあいます。

悲しいですね。

借金の取り立ては大変です。。

クレジットカードが多い人も要注意

クレジットカードは信用の証ですが、お金を借りるときにはマイナスです。

理由としてはクレジットカードにはキャッシング枠があるのでいつでも借入ができるから。

私がいた会社では保有している時点で実際に借入していなくても、借入があるものとして判断していました。

実際に住宅ローン融資条件としてクレジットカードを何枚解約するということも多いです。

金融機関は信用情報機関から情報を取得するので借り入れ状況は申告しなくても分かります。

有名なのはこの2か所

手数料を払えば自分の情報を確認することもできます。

見てみると面白いですよ。

ブラックリストというのはこういう信用情報機関に事故情報が登録されることをいいます。

債務整理や破産などをすると、あなたの情報にその内容が登録されるわけなんです。

ちなみにブラックリストというのは存在しません。

事故があったとしても一定年数が経過すると「情報が真っ白」になるので再度借り入れすることができるようになります。

私の経験では2回も自己破産した人がいました!!

まとめ

少し脱線した話もありましたが、金融機関の審査といっても大したことはやってなく簡単に誰でもできる内容です。

でも人を見る目はとても磨かれますよ。

いざという時にどういう点に注意すれば「お金を借りれるか」を説明させていただきました。

個人的アドバイスとしては

「嘘はいけないが、聞かれてもいない余計なことを言う必要はない」

マイナスになる情報をわざわざいう必要もありません!

逆に金融機関の人は聞いてしまったことは記録として残す必要があります。

そうでないと借主と意図的に隠ぺいしたと思われるので。

意図的にやる人も多いですけどね。

最後までご覧いただきありがとうございます!

応援よろしくお願いします!

![]()

![]()